CSRD e PMI: chi deve redigere il bilancio di sostenibilità e da quando

Obblighi, tempistiche, ESRS essenziali e una roadmap di sei mesi per partire senza bloccare il business.

La CSRD amplia la platea rispetto alla NFRD. Sono coinvolte le grandi imprese e le società quotate, incluse le PMI quotate. In Italia, per le PMI quotate l’obbligo decorre dai periodi amministrativi che iniziano dal 1° gennaio 2028, con prima rendicontazione nel 2029. Le precedenti finestre di opt-out per le PMI quotate non si applicano oltre il 2028.

Gli standard ESRS da usare

Le informazioni di sostenibilità vanno redatte secondo gli ESRS approvati con Regolamento Delegato (UE) 2023/2772, disponibile in versione consolidata su EUR-Lex. Gli ESRS definiscono principi generali, informativa trasversale e temi ambientali, sociali e di governance.

PMI non quotate: la via “light”

Per le PMI non direttamente soggette a CSRD, la Commissione ha adottato un standard volontario VSME per rispondere in modo proporzionato alle richieste dei clienti o delle banche nella catena del valore. Q&A e materiali di supporto sono pubblicati sul portale della Commissione.

Assurance: cosa aspettarsi

La CSRD prevede una assurance limitata sulle informazioni di sostenibilità. In attesa dello standard UE definitivo, la CEAOB ha pubblicato linee guida per l’assurance limitata. In passato era indicata la scadenza del 1 ottobre 2026 per l’adozione dello standard; nel 2025 la Commissione ha proposto, con l’Omnibus, di rimuovere la data fissamantenendo il potere di adottarlo e annunciando linee guida mirate nel 2026. Tienilo presente nella pianificazione.

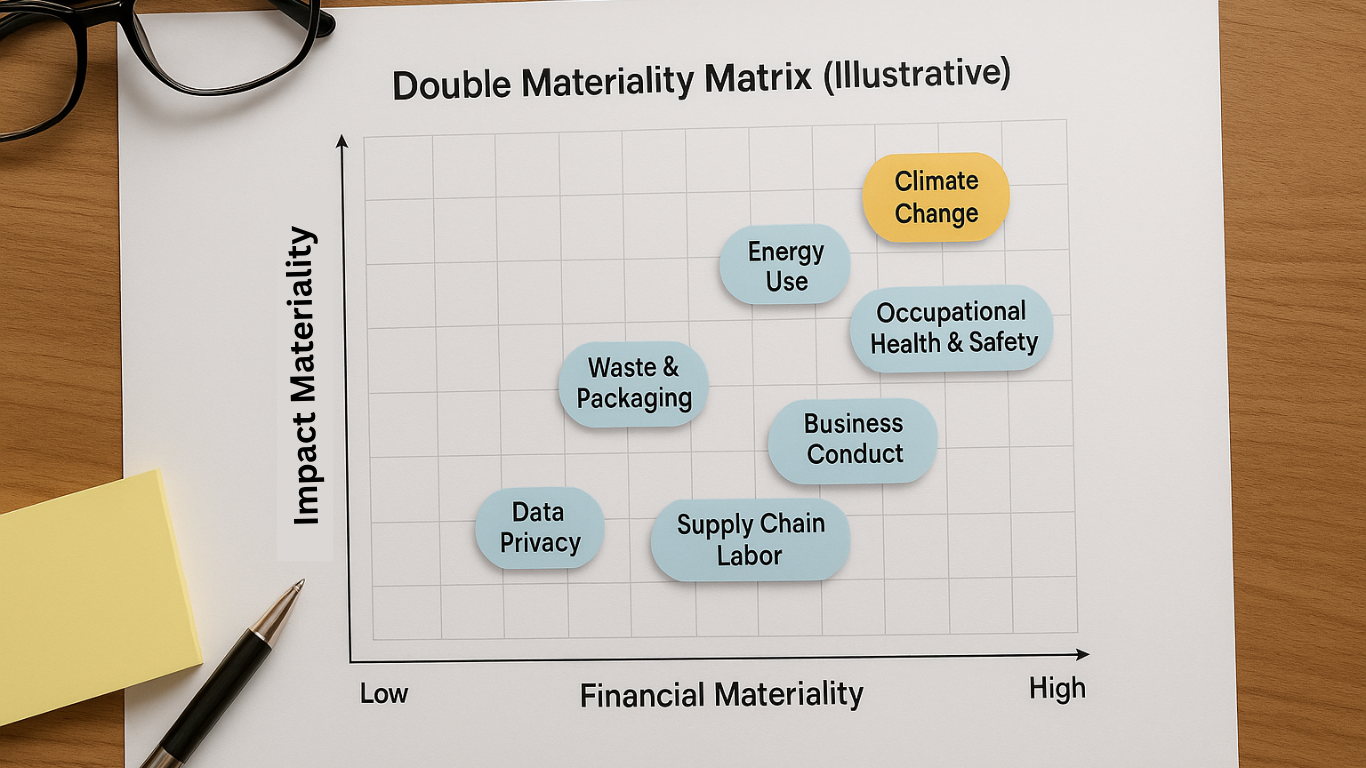

Doppia materialità in pratica

- Lista temi potenzialmente rilevanti.

- Valutazione impatti sull’impresa e impatti dell’impresa su persone e ambiente.

- Coinvolgimento stakeholder con evidenze documentate.

- Decisione sui temi materiali e KPI con basi dati verificabili.

Gli ESRS richiedono sempre l’informativa generale e quella sui controlli, con possibilità di modulazione per proporzionalità.

Roadmap operativa in 6 mesi

- Mese 1 Scoping, mappa stakeholder, gap analysis ESRS.

- Mese 2 Doppia materialità, piano dati, ruoli e responsabilità.

- Mesi 3-4 Raccolta KPI, controlli IT e qualità dati, archiviazione tracciabile.

- Mese 5 Bozza report con note metodologiche e collegamenti al bilancio.

- Mese 6 Review con revisore per assurance limitata, correzioni e approvazione.

Attenzione al perimetro di gruppo

Per gruppi con componenti UE ed extra UE serve coordinamento tra auditor di gruppo e di componente e accesso al reporting package. La revisione di gruppo è inquadrata dall’ISA 600 rivisto.

Come D-Audit può supportarti

Impostiamo la doppia materialità in modo snello, definiamo KPI utili al business, strutturiamo i flussi dati tra Finance e Sustainability e prepariamo un capitolo ESG verificabile. L’obiettivo è arrivare alla rendicontazione con dossier pronti, qualità dati sotto controllo e tempi certi per l’assurance.