Revisione legale 2026: cosa cambia e come prepararsi in tempo

Una guida pratica per imprese e organi di controllo sulle nuove regole, scadenze e check operativi.

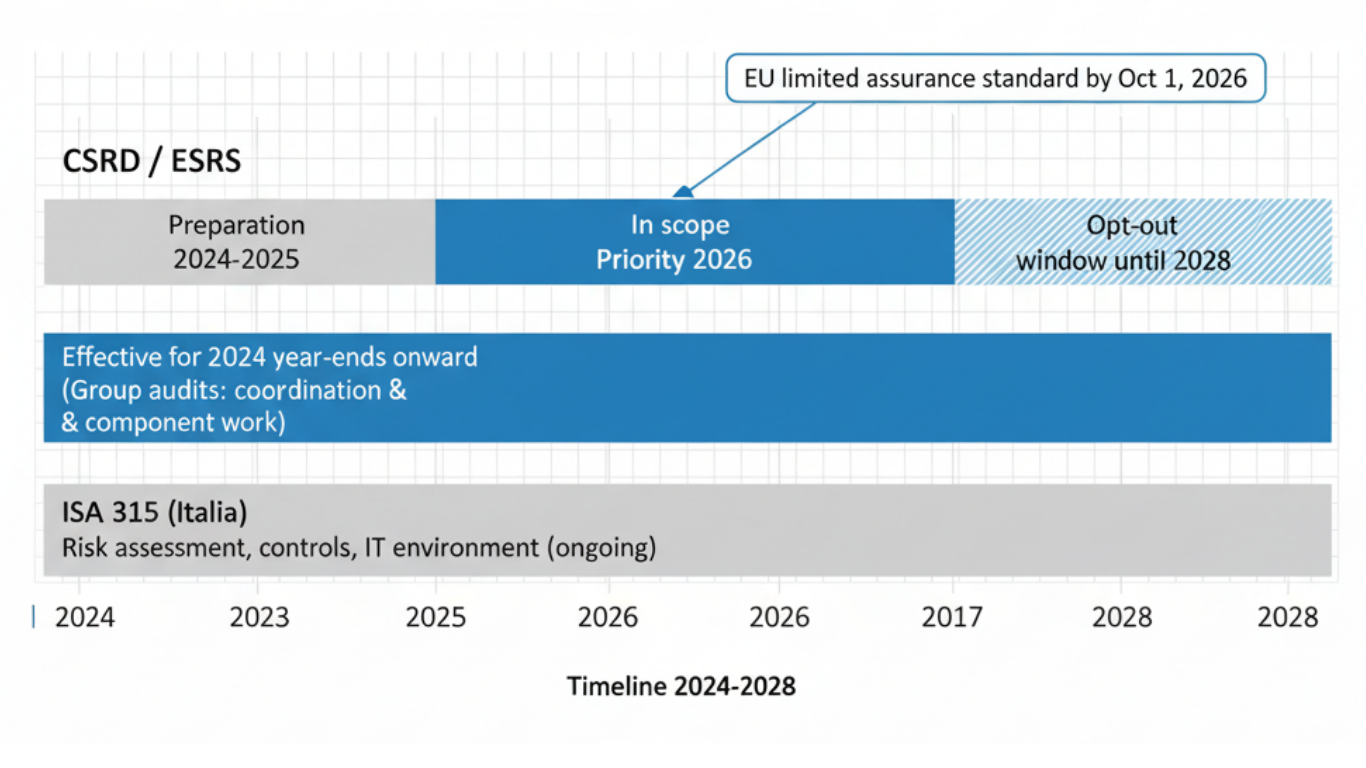

- Dal 2026 le PMI quotate rientrano nel perimetro CSRD con report di sostenibilità e limited assurance, con possibilità di opt-out fino al 2028. Serve coordinare financial audit e sustainability assurance.

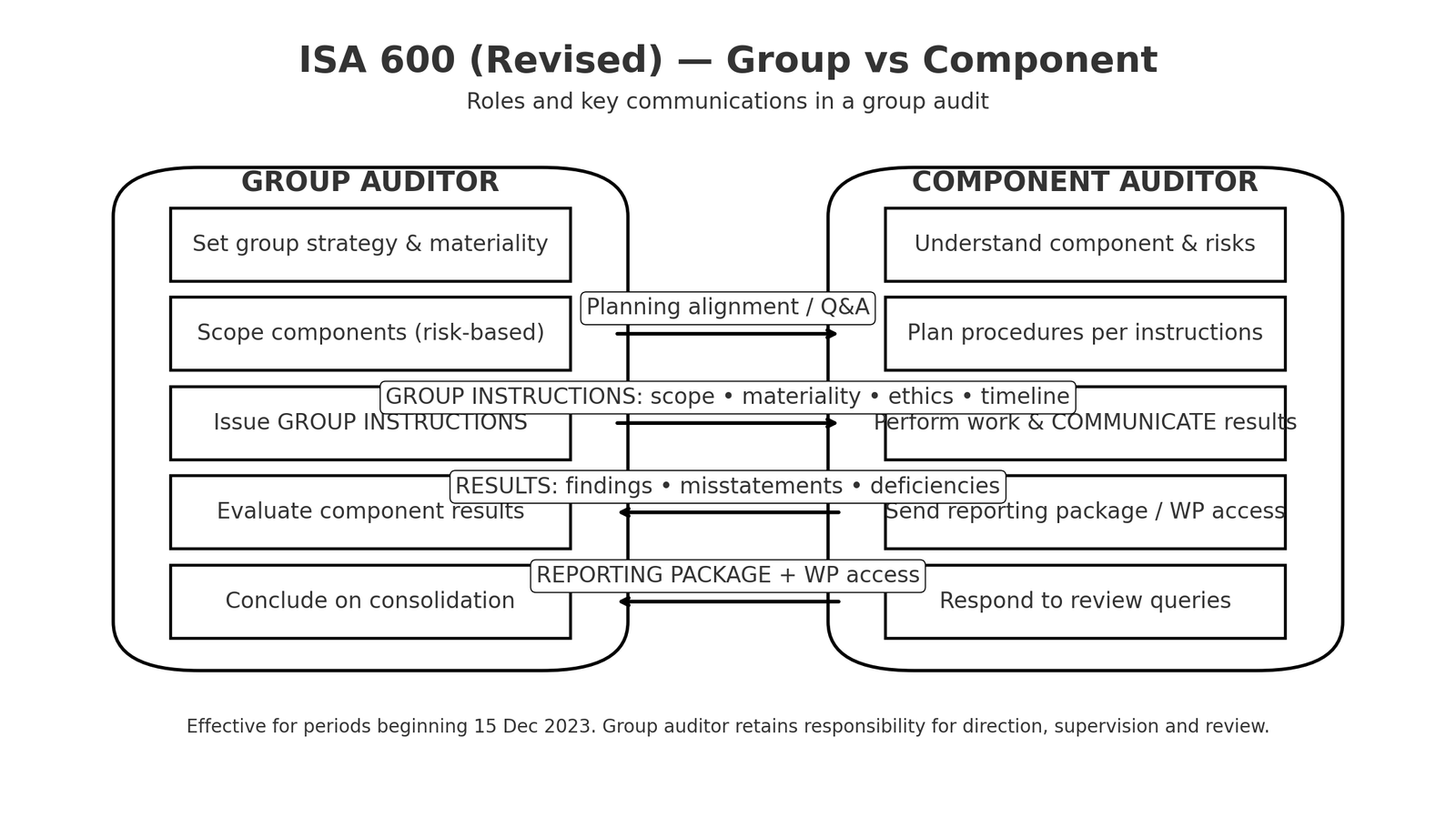

- Gli audit di gruppo seguono il ISA 600 (Revised) per periodi iniziati dal 15 dicembre 2023. Impatta già i bilanci 2024 con effetti su planning e documentazione nel 2025-2026.

- Resta centrale ISA Italia 315 su identificazione e valutazione dei rischi e il quadro italiano di D.Lgs. 39/2010. Rafforzare controlli interni e governance è prioritario.

1) Scenario 2026 in breve

CSRD e PMI quotate. Le imprese piccole e medie quotate su mercati regolamentati UE entrano nel campo di applicazione dal 1° gennaio 2026. È prevista un’opzione di rinvio fino al 2028. Si applicano gli con oneri informativi proporzionati. L’assurance sulle informazioni di sostenibilità è inizialmente limited, con standard UE da adottare entro.

Audit di gruppo. Con ISA 600 Revised il revisore del gruppo deve guidare e integrare in modo più incisivo il lavoro dei component auditor, pianificando rischi, materialità e risposte a livello gruppo e componente. È efficace per periodi che iniziano dal 15.12.2023, quindi rileva già per i bilanci 2024 e successivi.

2) Impatti pratici per imprese e organi di controllo

- Controlli interni e risk assessment. ISA Italia 315 richiede mappatura rischi, controlli e IT-environment più robusta. Le lacune su processi, segregazione funzioni e data lineage aumentano rischi e tempi di audit.

- Governance e responsabilità. In Italia la revisione legale è regolata dal D.Lgs. 39/2010. Il coordinamento tra Collegio Sindacale/Organismo di Vigilanza e revisore riduce rilievi e costi inattesi.

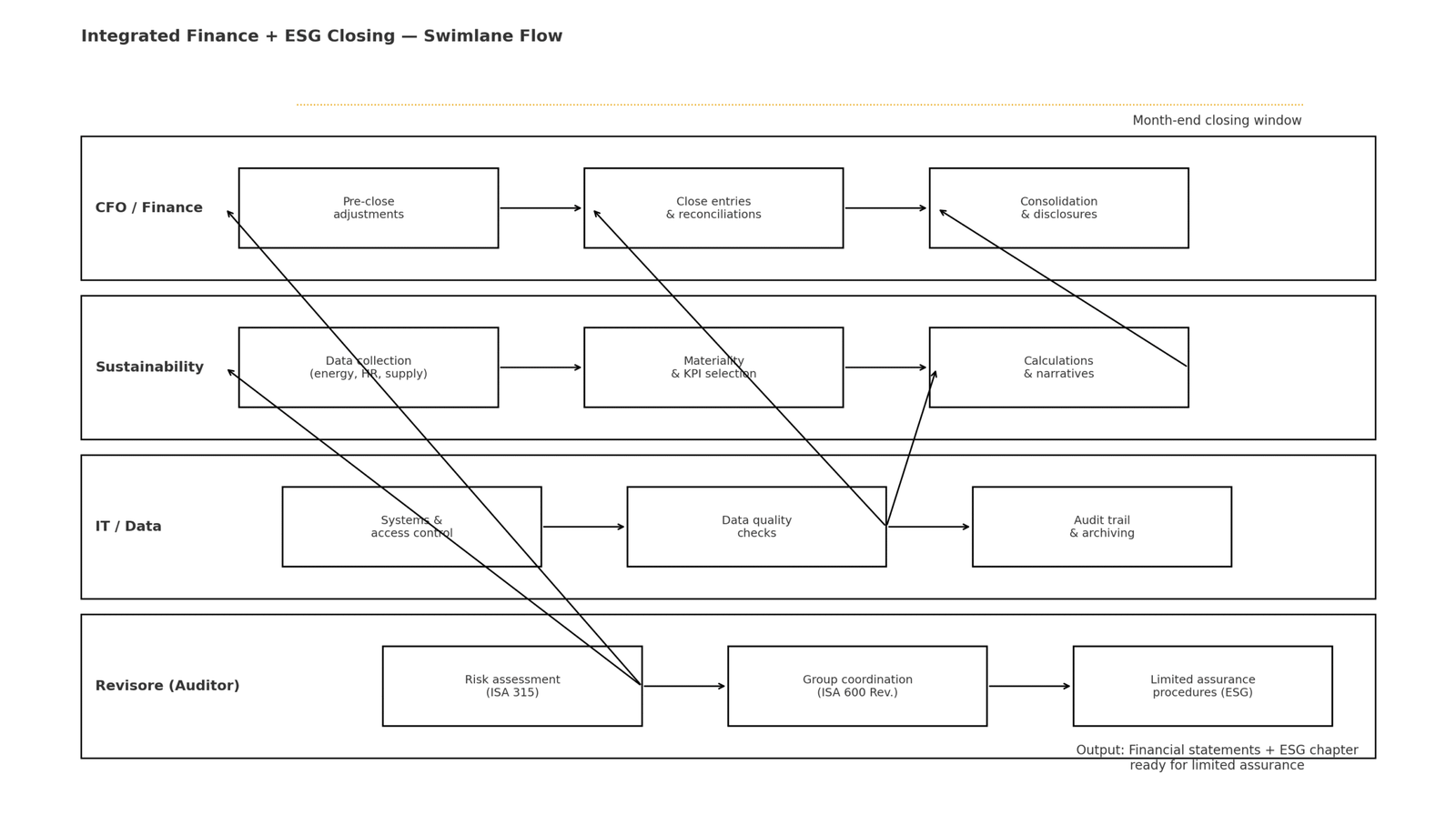

- Sostenibilità e finanza. I flussi ESG entrano nei processi di closing annuale. Per le PMI quotate, integrare KPI ambientali e sociali nei sistemi contabili e di controllo è essenziale per la futura limited assurance.

3) Roadmap operativa verso il 2026

Entro 90 giorni

- Gap analysis su processi contabili, controlli interni, IT e data governance rispetto a ISA 315.

- Assessment CSRD/ESRS: verificate se siete nel perimetro 2026, individuate dati, fonti e owner.

- Gruppi: aggiornate il Group Audit Instructions secondo ISA 600 Revisede definite il piano di comunicazione con i component auditor.

Entro 6–9 mesi

- Testing dei controlli su aree rischio alto.

- Data model ESG: definizione metriche, controlli qualità dati, tracciabilità e archiviazione per audit trail.

- Manuale di consolidamento aggiornato con materialità di gruppo, soglie di errori e calendario richieste ai componenti.

Entro 12 mesi

- Simulazione di audit: dry-run della limited assurance sul capitolo ESG e closing integrato finance-ESG.

- Formazione per team amministrazione, controllo e sustainability; aggiornamenti obbligatori per i revisori secondo.

4) Checklist rapida per arrivare pronti

- Rischi significativi mappati e collegati ai controlli chiave.

- Policy di consolidamento e Group Instructions aggiornate.

- Materialità finance e ESG definite e documentate.

- Data owner assegnati per ogni disclosure ESG prioritaria.

- Calendario richieste verso società del gruppo e fornitori dati.

5) Come D-Audit può supportarti

- Readiness assessment su revisione legale e sostenibilità.

- Disegno dei controlli e supporto all’implementazione.

- Coordinamento audit di gruppo e pacchetti istruzioni.

- Formazione mirata per CFO, CDA, funzioni controllo.